Hypotheekvormen

Hypotheken zijn er in vele vormen en soorten. Hieronder vindt u een uitleg van verschillende vormen die los of gecombineerd kunnen worden afgesloten. Let op vanaf 1 januari 2013 komt u alleen in aanmerking voor hypotheekrenteaftrek als u de hypotheek volgens een vast schema aflost, zoals bij een annuïteiten– of een lineaire hypotheek.

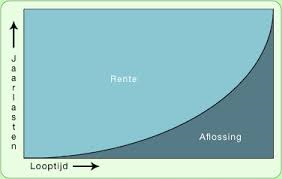

Annuïteitenhypotheek

Bij deze hypotheekvorm betaalt u een vast bedrag per maand. Een deel van dit bedrag wordt gebruikt voor de aflossing van de lening en de rest is rente. In de beginjaren is het aflossingsgedeelte klein en het rentedeel groot. Tijdens de looptijd verandert dat. Het aflossingsdeel wordt dan groter en het rentedeel kleiner.

Omdat het rentedeel bij de annuïteitenhypotheek steeds kleiner wordt, kunt u steeds minder rente aftrekken van de belasting. De netto maandlasten nemen toe naarmate de looptijd van de lening verstrijkt.

Lineaire hypotheek

Bij een lineaire hypotheek betaalt u gedurende de looptijd een vast bedrag als aflossing van de lening. Daarnaast betaalt u rente. Deze wordt alleen berekend over dat gedeelte van de hypotheek dat nog niet is afgelost. Na elke aflossing wordt uw rentebedrag dus lager.

Bij deze hypotheekvorm wordt uw belastingvoordeel steeds minder, omdat de rente die u moet betalen steeds lager wordt. Daar tegenover staat dat uw bruto maandlasten elke maand lager worden.

Andere vormen van een hypotheek

Tot 1 januari 2013 was het mogelijk andere hypotheekvormen af te sluiten dan een annuïteiten- of een lineaire hypotheek waarbij renteaftrek mogelijk was. De meeste van de onderstaande hypotheekvormen zijn echter niet meer af te sluiten. Alleen als je onder het overgangsrecht valt, kan je de hypotheek nog (fiscaal) voortzetten.

Aflossingvrije hypotheek

De naam zegt het al: op deze hypotheek lost u niet af. U betaalt alleen rente. Deze hypotheekvorm biedt de laagste maandlasten en maximale belastingaftrek.

U lost de hypotheek uiteindelijk af door de verkoop van uw woning of betaling vanuit eigen middelen. Eventuele tussentijdse aflossingen zijn veelal tot 10% boetevrij. Er zijn slechts enkele hypotheekverstrekkers waarbij u de volledige hypotheek aflossingsvrij mag lenen. Meestal wordt deze hypotheek afgesloten in combinatie met een hypotheekvorm waarbij er wel wordt afgelost, zoals een spaar- of beleggingshypotheek.

Spaarhypotheek

De spaarhypotheek is een combinatie van een hypotheek en een spaarverzekering. Gedurende de looptijd lost u niets af, waardoor de renteaftrek maximaal is. Met een deel van de spaarpremie bouwt u een spaartegoed op dat aan het einde van de looptijd wordt gebruikt voor de aflossing van de hypotheek.

Het andere deel van de premie is bestemd voor de overlijdensrisicoverzekering. Deze lost uw hypotheek af mochten u of uw partner komen te overlijden.

Levenhypotheek

De levenhypotheek heeft dezelfde kenmerken als de spaarhypotheek. Het is alleen een combinatie van een hypotheek en een levensverzekering. Gedurende de looptijd lost u niets af, waardoor de renteaftrek maximaal is. Met een deel van de premie bouwt u binnen de levensverzekering waarde op waarmee aan het einde van de looptijd de hypotheek wordt afgelost.

Het andere deel van de premie is bestemd voor de overlijdensrisicoverzekering. Deze lost uw hypotheek af mochten u of uw partner komen te overlijden.

Bankspaarhypotheek

Een bankspaarhypotheek bestaat uit twee delen: een aflossingsvrije lening en een (geblokkeerde) spaar- of beleggingsrekening. U betaalt maandelijks hypotheekrente over uw lening en stort een bedrag op uw spaar- of beleggingsrekening die verpand is aan de hypotheek. Met het opgebouwde bedrag lost u aan het einde van de looptijd uw hypotheek (deels) af.

Bij bankspaarhypotheken is het mogelijk om te profiteren van de fiscale vrijstelling in box 1 waarmee u gedurende minimaal 15 belastingvrij een kapitaal kunt opbouwen. U betaalt tijdens de inlegperiode geen belasting over het opgebouwde vermogen en met het eindsaldo kun u de hypotheek belastingvrij aflossen. Daarnaast profiteert u gedurende de looptijd van uw hypotheek van de hypotheekrenteaftrek over uw lening.

Beleggingshypotheek

De beleggingshypotheek is een combinatie van een aflossingsvrije lening en beleggen. Van een deel van het maandelijkse bedrag dat u betaalt, worden beleggingen aangekocht. U kunt invloed uitoefenen op de manier waarop uw saldo wordt belegd. Met meer of minder risico.

Tijdens de looptijd lost u niets af en profiteert u van een maximaal belastingvoordeel. U bouwt een vermogen op via de beleggingen. Hiermee lost u aan het einde van de looptijd uw hypotheekschuld af. De waarde van de beleggingen kan zowel hoger als lager uitvallen dan het bedrag van uw hypotheek, omdat dit afhankelijk is van het rendement van uw beleggingsportefeuille.

Hybridehypotheek

De spaar- en beleggingshypotheek wordt ook wel hybride hypotheek genoemd. Het biedt de zekerheid van een spaarhypotheek en de flexibiliteit van een beleggingshypotheek. Tijdens de looptijd lost u niets af en profiteert u van een maximaal belastingvoordeel.

Met deze hypotheekvorm bouwt u een tegoed op door te sparen en door te beleggen in een verzekering. Met dit saldo lost u aan het einde van de looptijd uw hypotheekschuld af. De waarde hiervan kan zowel hoger als lager uitvallen dan het bedrag van uw hypotheek, omdat dit afhankelijk is van het rendement van uw beleggingsportefeuille.

Krediethypotheek

De krediethypotheek is een krediet met je huis als zekerheid voor de bank. Je kunt een krediethypotheek gebruiken voor een consumptieve uitgave. Deze hypotheekvorm wordt soms gebruikt om te kunnen beschikken over het vermogen dat in je huis vastzit.